ANALIZĂ // Programul „Prima casă” rezolvă o serie de probleme sistemice în economia națională. Care ar fi AVANTAJELE față de un credit ipotecar

1921

Autor: Ziarul National

1921

Autor: Ziarul National

Programul „Prima casă” este perceput de unii analişti şi în special de unii politicieni din opoziţie ca unul electoral, care îşi propune să rezolve problemele dezvoltatorilor imobiliari şi să facă rulaje băncilor. Totuşi, chiar şi criticii recunosc că acesta are multiple avantaje. În primul rând, Programul „Prima casă” deschide accesul la piaţa imobiliară unui număr de minim două mii de familii anual, care anterior nu făceau faţă condiţiilor impuse de bănci pentru obţinerea unui credit imobiliar, se arată într-un material publicat de infoalert.md.

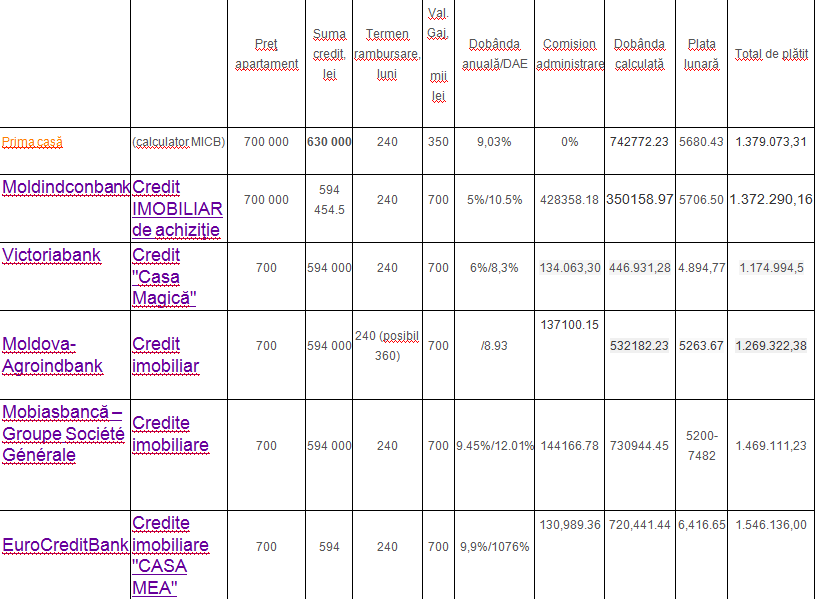

Potrivit sursei citate, este vorba de o primă rată de 30% care înseamnă, în cazul unui apartament de 35 de mii de euro, peste 10 mii de euro plus comisioane de eliberare şi administrare, costuri pentru evaluarea şi asigurarea imobilului şi a vieţii, venituri oficiale care să permită obţinerea creditului şi să susţină un efort financiar consistent timp de 10 sau 20 de ani. Şi, nu în ultimul rând, cumpărătorul trebuia să dispună de un gaj care să depăşească cu minim 30% valoarea creditului.

Toate aceste constrângeri au fost anulate prin Programul „Prima casă”, care permite o contribuţie iniţială de doar 10% din preţul imobilului, plafonează dobânda bancară la 9.03% anual, care împreună cu termenul mai extins de rambursare de 25 de ani, reduc mărimea ratelor lunare şi fac creditul mai accesibil persoanelor sau familiilor cu venituri mai modeste.

În plus, garanţia bancară oferită din Fondul de garantare a creditelor gestionat de ODIMM reduce în jumătate valoarea gajului necesar pentru împrumut.

Astfel, comparat cu creditele ipotecare obişnuite, oferite de băncile comerciale, împrumutul „Prima casă” este mai mare, dar necesită venituri lunare similare şi este mai ieftin şi în rambursare.

De exemplu, pentru un apartament de 35 de mii de euro, echivalentul în lei este aproximativ 700 de mii. Contribuţia proprie în cazul unui credit ipotecar este de 10500 de euro, iar în cazul „Prima casă” – doar 3500 euro. Suma împrumutului va fi de 594 de mii la un credit ipotecar şi de 630 de mii în cazul „Prima casă”, având în vedere contribuţia iniţială mică. Comparând ofertele băncilor care dau credite imobiliare, vedem că rata lunară variază între 5 şi 6 mii de lei, iar suma totală spre plată este variază între 1,17 mln. lei şi 1,54 mln. lei.

Continuarea AICI.

27.05.2019

14:22

2007

Numărul de beneficiari ai Programului „PRIMA CASĂ” a ajuns la 2 282. Aceștia au accesat credite de peste un miliard de lei și au primit garanții de stat de circa 600 de milioane de lei

27.05.2019

14:22

2007

Numărul de beneficiari ai Programului „PRIMA CASĂ” a ajuns la 2 282. Aceștia au accesat credite de peste un miliard de lei și au primit garanții de stat de circa 600 de milioane de lei

02.05.2019

11:30

1702

PRIMA CASĂ // Peste 1 000 de cetățeni ai R. Moldova și-au procurat în 2019 locuințe prin intermediul programului guvernamental. Numărul beneficiarilor a ajuns la 2 128

02.05.2019

11:30

1702

PRIMA CASĂ // Peste 1 000 de cetățeni ai R. Moldova și-au procurat în 2019 locuințe prin intermediul programului guvernamental. Numărul beneficiarilor a ajuns la 2 128

26.03.2019

13:00

1372

Autoritățile, gata să LANSEZE „Prima Casă 4”. Ministrul Finanțelor a prezentat BILANȚUL programului la un an de la lansare

26.03.2019

13:00

1372

Autoritățile, gata să LANSEZE „Prima Casă 4”. Ministrul Finanțelor a prezentat BILANȚUL programului la un an de la lansare

25.02.2019

12:30

1742

Programul „Prima Casa” a DEPĂȘIT pragul de 1 500 de beneficiari. Suma totală a GARANȚIILOR active este de peste 365 de milioane de lei

25.02.2019

12:30

1742

Programul „Prima Casa” a DEPĂȘIT pragul de 1 500 de beneficiari. Suma totală a GARANȚIILOR active este de peste 365 de milioane de lei

04.02.2019

13:35

2201

PRIMA CASA pentru 1 318 de familii și tineri necăsătoriți: Vârsta medie a beneficiarilor este de 31 de ani

04.02.2019

13:35

2201

PRIMA CASA pentru 1 318 de familii și tineri necăsătoriți: Vârsta medie a beneficiarilor este de 31 de ani

14.01.2019

11:41

1395

PRIMA CASĂ pentru 1 180 de familii și tineri necăsătoriți. Suma totală a creditelor acordate a depășit jumătate de MILIARD de lei

14.01.2019

11:41

1395

PRIMA CASĂ pentru 1 180 de familii și tineri necăsătoriți. Suma totală a creditelor acordate a depășit jumătate de MILIARD de lei

26.12.2018

13:19

1824

Programul „Prima Casă”, la sfârșit de an: Peste 1 100 de BENEFICIARI. „Să vină cât mai rapid cu solicitări de compensații la Programul Prima Casă - 3”

26.12.2018

13:19

1824

Programul „Prima Casă”, la sfârșit de an: Peste 1 100 de BENEFICIARI. „Să vină cât mai rapid cu solicitări de compensații la Programul Prima Casă - 3”

12.12.2018

14:08

1565

Programul „Prima Casă” a depășit 1000 de beneficiari. Anunțul a fost făcut de proaspătul ministru al Finanțelor

12.12.2018

14:08

1565

Programul „Prima Casă” a depășit 1000 de beneficiari. Anunțul a fost făcut de proaspătul ministru al Finanțelor

10.12.2018

13:19

1969

PRIMA CASĂ pentru 988 de familii și tineri necăsătoriți. Suma totală a creditelor acordate se apropie de jumătate de MILIARD de lei

10.12.2018

13:19

1969

PRIMA CASĂ pentru 988 de familii și tineri necăsătoriți. Suma totală a creditelor acordate se apropie de jumătate de MILIARD de lei

03.12.2018

13:00

1171

DATE ODIMM // Aproape 1 000 de familii și tineri necăsătoriți și-au procurat locuințe prin intermediul Programului „Prima Casă”

03.12.2018

13:00

1171

DATE ODIMM // Aproape 1 000 de familii și tineri necăsătoriți și-au procurat locuințe prin intermediul Programului „Prima Casă”

16.04.2024

08:30

4

Locurile de muncă ar putea fi afectate de inteligența artificială. Bogații lumii susțin venitul universal garantat

16.04.2024

08:30

4

Locurile de muncă ar putea fi afectate de inteligența artificială. Bogații lumii susțin venitul universal garantat

16.04.2024

08:00

180

Top cinci destinații care merită vizitate anul acesta. Lista țărilor pe care nu trebuie să le ratezi

16.04.2024

08:00

180

Top cinci destinații care merită vizitate anul acesta. Lista țărilor pe care nu trebuie să le ratezi

16.04.2024

07:28

387

HOROSCOP 16 aprilie 2024. Află ce sfaturi au pregătit astrele pentru zodiile Berbec, Taur, Gemeni, Rac, Leu, Fecioară, Balantă, Scorpion, Săgetător, Capricorn, Vărsători şi Pești

16.04.2024

07:28

387

HOROSCOP 16 aprilie 2024. Află ce sfaturi au pregătit astrele pentru zodiile Berbec, Taur, Gemeni, Rac, Leu, Fecioară, Balantă, Scorpion, Săgetător, Capricorn, Vărsători şi Pești

16.04.2024

07:12

402

Sfaturi pentru o cultură bogată de roșii „cu gust”. Șase plante care îți pot DISTRUGE recolta și care nu trebuie plantate lângă roșii

16.04.2024

07:12

402

Sfaturi pentru o cultură bogată de roșii „cu gust”. Șase plante care îți pot DISTRUGE recolta și care nu trebuie plantate lângă roșii

15.04.2024

18:40

771

România, treilea mare producător de petrol din UE în 2022, după Italia și Danemarca

15.04.2024

18:40

771

România, treilea mare producător de petrol din UE în 2022, după Italia și Danemarca

Inapoi

Inapoi

Locurile de muncă ar putea fi afectate de inteligența artificială. Bogații lumii susțin venitul universal garantat

Locurile de muncă ar putea fi afectate de inteligența artificială. Bogații lumii susțin venitul universal garantat

Top cinci destinații care merită vizitate anul acesta. Lista țărilor pe care nu trebuie să le ratezi

Top cinci destinații care merită vizitate anul acesta. Lista țărilor pe care nu trebuie să le ratezi

HOROSCOP 16 aprilie 2024. Află ce sfaturi au pregătit astrele pentru zodiile Berbec, Taur, Gemeni, Rac, Leu, Fecioară, Balantă, Scorpion, Săgetător, Capricorn, Vărsători şi Pești

HOROSCOP 16 aprilie 2024. Află ce sfaturi au pregătit astrele pentru zodiile Berbec, Taur, Gemeni, Rac, Leu, Fecioară, Balantă, Scorpion, Săgetător, Capricorn, Vărsători şi Pești

Sfaturi pentru o cultură bogată de roșii „cu gust”. Șase plante care îți pot DISTRUGE recolta și care nu trebuie plantate lângă roșii

Sfaturi pentru o cultură bogată de roșii „cu gust”. Șase plante care îți pot DISTRUGE recolta și care nu trebuie plantate lângă roșii